Kasa fiskalna w postaci oprogramowania

XKasa to nowoczesne, bezpieczne i wszechstronne rozwiązanie fiskalne dla Twojego biznesu.

XKasa to:

Oprogramowanie kasy fiskalnej umożliwiające:

Aplikacja sprzedażowa posiadająca*:

* w przypadku bardziej wymagających zastosowań możliwe jest użycie innego

systemu sprzedaży zintegrowanego z kasą poprzez API

Wbudowana obsługa płatności elektronicznych:

Obsługa drukarek, e-paragon:

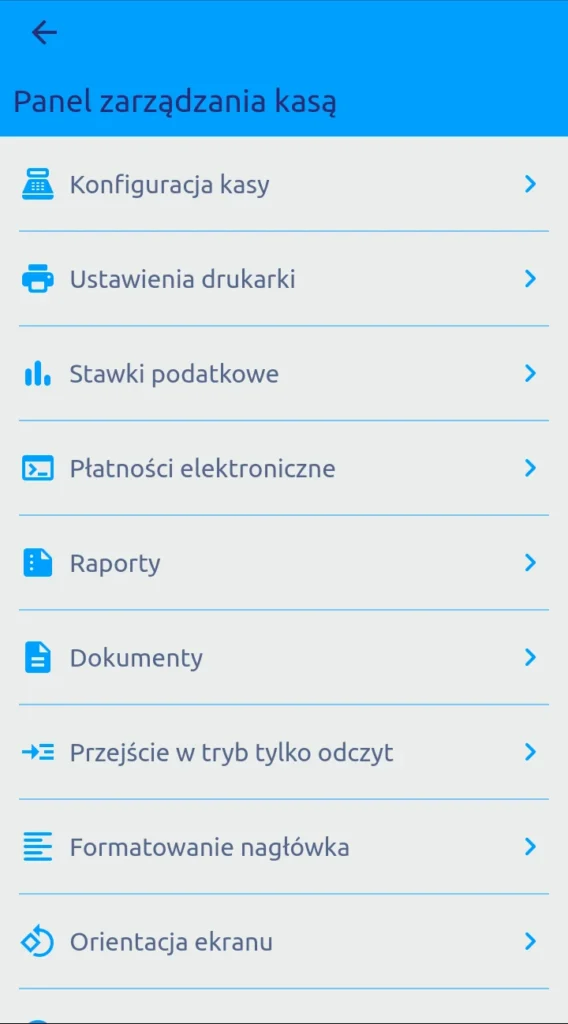

Panel zarządzania kasą:

Podgląd stanu kasy

Wraz z XKasą oferujemy możliwość dostępu do danych kasy poprzez panel www – dzięki panelowi zarządzania kasą, możesz na bieżąco monitorować stan swoich urządzeń z dowolnego miejsca.

Historia transakcji, raportowanie

Panel zarządzania kasą oferuje pełen wgląd w historię operacji wykonanych na kasie, umożliwiając zdalną kontrolę Twojego biznesu. Masz także możliwość zdalnego wykonania operacji, a także zdefiniowanie harmonogramu ich wykonywania w sposób automatyczny.

Podgląd i analiza dokumentów

Otrzymujesz także pełen wgląd w szczegóły wystawionych dokumentów oraz narzędzia analityczne umożliwiające porównywanie wyników sprzedaży w okresach dobowych oraz miesięcznych.

Dlaczego XKasa?

Łatwość obsługi

XKasa posiada program sprzedażowy z intuicyjnym interfejsem użytkownika, dzięki czemu wdrożenie nowego systemu jest szybkie i bezproblemowe.

Oszczędność

XKasa nie wymaga zakupu drogiego sprzętu fiskalnego. Twoje urządzenie mobilne lub terminal płatniczy wystarczy, aby prowadzić w pełni legalną sprzedaż.

Elastyczność

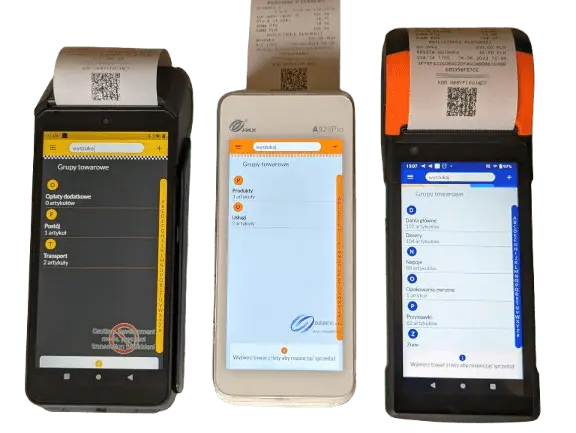

XKasa działa na różnych urządzeniach z systemem Android, od terminali płatniczych po tablety i smartfony, zapewniając maksymalną mobilność i wygodę.

Wszechstronna integracja

XKasa współpracuje z programami sprzedażowymi, systemami płatniczymi oraz drukarkami bonowymi, dzięki czemu wdrożenie jest szybkie i bezproblemowe.

E-paragon

XKasa generuje dokumenty w postaci elektronicznej, eliminując konieczność wydruku dokumentów papierowych, co wpływa pozytywnie na koszty oraz ekologię.

Bezpieczeństwo

XKasa spełnia wszystkie wymogi prawne i posiada homologację Głównego Urzędu Miar, co gwarantuje zgodność z polskimi przepisami fiskalnymi.

Zaufali nam:

XKasa – najważniejsze korzyści

Szerokie zastosowanie

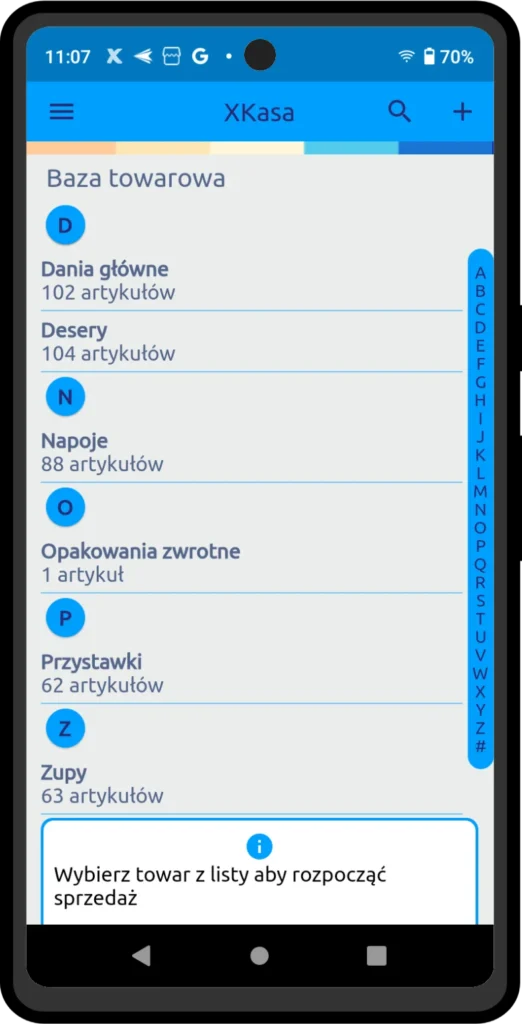

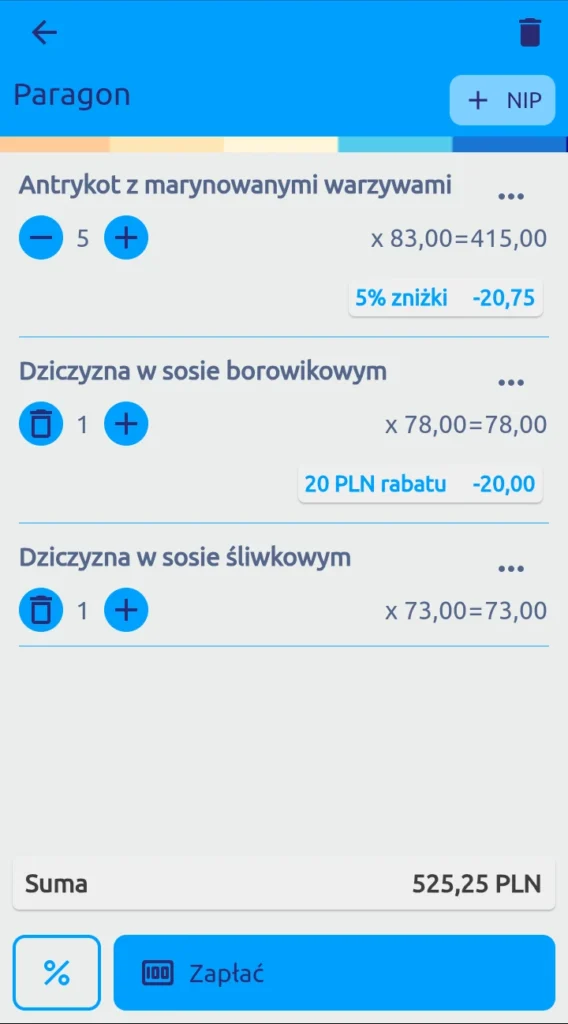

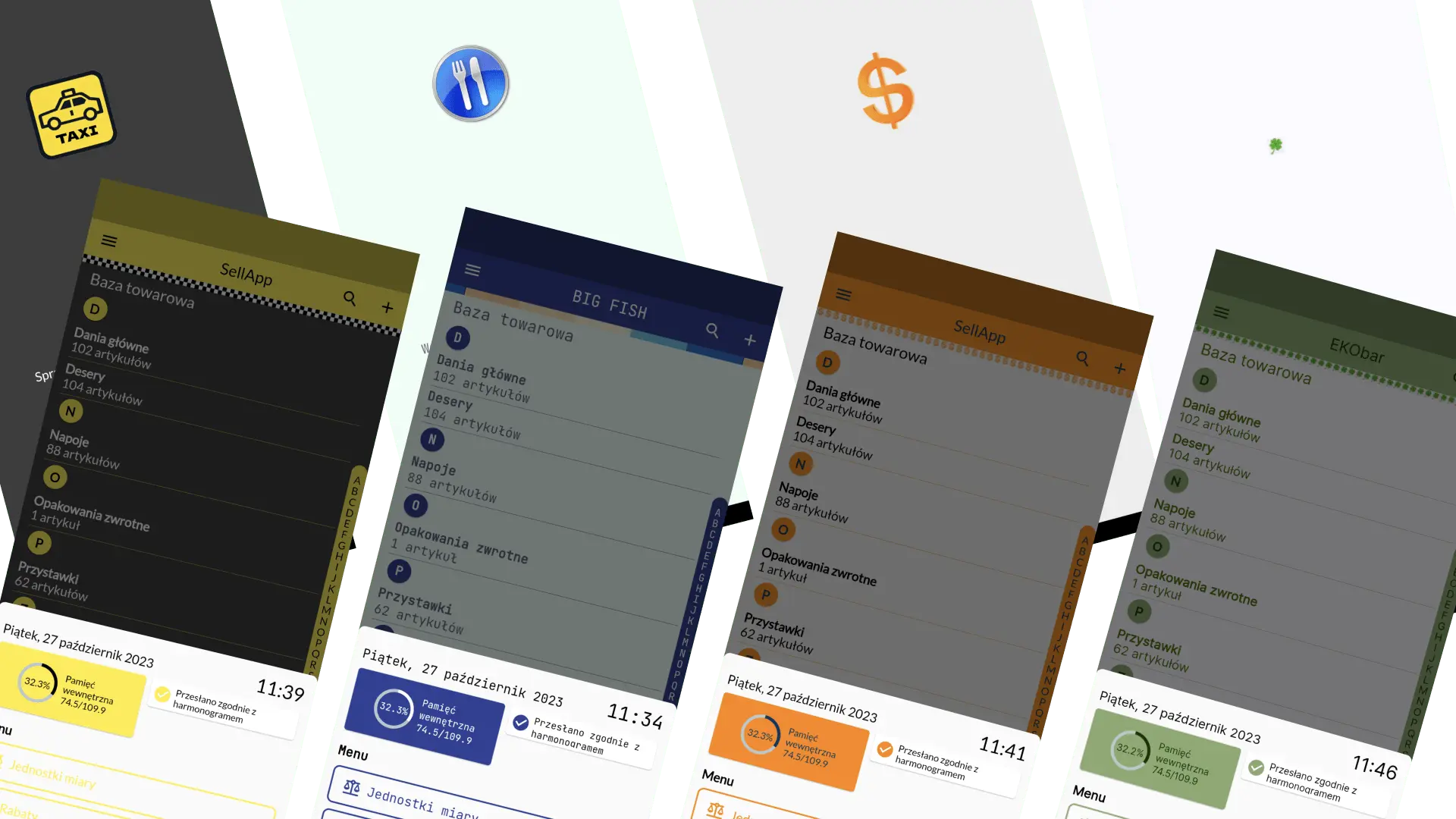

XKasa działa na szerokiej gamie urządzeń: terminalach płatniczych, telefonach, tabletach, kioskach samoobsługowych i innych urządzeniach mobilnych. Moduł sprzedażowy wbudowany w XKasę zapewnia obsługę sprzedaży z bazy towarowej, wsparcie dla rabatów, opakowań zwrotnych, możliwość wystawiania paragonów z NIP-em, jak również podział płatności na różne metody.

Modułowa budowa

XKasa działa w różnych konfiguracjach, może też zostać łatwo zintegrowana z dodatkowymi komponentami płatniczymi, programami sprzedażowymi, usługami czy peryferiami sprzętowymi. Gwarantuje to możliwość rozwoju i elastyczność w dostosowaniu rozwiązania do zmieniających się potrzeb rynkowych czy technologicznych.

Bezpieczeństwo

XKasa gwarantuje bezpieczeństwo stosowania, spełniając najwyższe standardy IT i wymagania określone przez przepisy prawne. Zastosowane technologie i architektura bazują na najlepszych praktykach wypracowanych na podstawie wieloletniego doświadczenia w obszarze rozwoju oprogramowania fiskalnego, co czyni produkt nowoczesnym i niezawodnym narzędziem.

Niższe koszty i ekologia

XKasa nie wymaga obsługi serwisanta, wszystkie czynności wykonasz samodzielnie. Instalacja na posiadanych urządzeniach eliminuje konieczność zakupu nowych, a abonamentowy system rozliczeń pozwala obniżyć koszt rozpoczęcia działalności. Emisja dokumentów elektronicznych redukuje koszt materiałów eksploatacyjnych i oszczędza zasoby naturalne.

Personalizacja

Potrzebujesz rozwiązania dla swojej floty urządzeń?

XKasa może zostać zaadaptowana do identyfikacji wizualnej Twojej organizacji w zakresie barw interfejsu aplikacji, logotypów, kroju fonta oraz dźwięków.